전세 계약을 앞두고 있다면 전세대출 금리가 가장 궁금하실 겁니다. 2026년 기준으로 시중은행들의 전세자금대출 금리는 어떤지, 어떤 상품이 가장 유리한지 은행별로 완벽하게 비교해드립니다. 대출 한도와 우대금리 조건까지 꼼꼼히 챙겨가세요.

2026년 전세대출 금리 현황과 전망

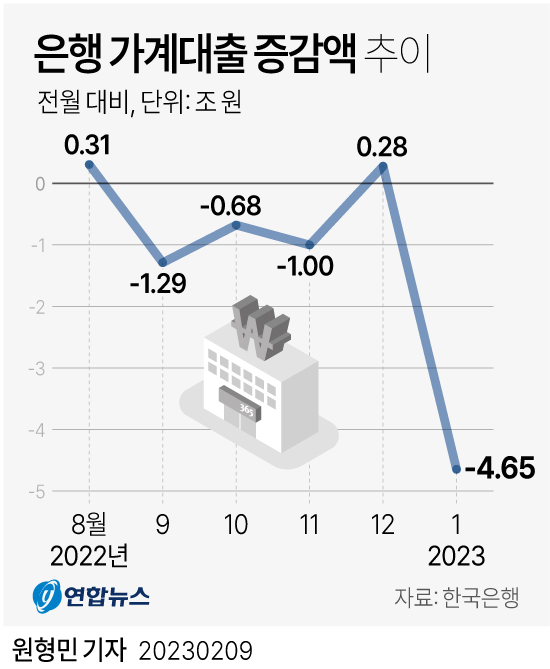

출처: 온라인 뉴스

2026년 현재 전세대출 금리는 연 3.5% ~ 5.5% 수준에서 형성되어 있습니다. 한국은행 기준금리 인하 기조에 따라 전년 대비 0.5~1% 포인트 낮아진 상태이며, 특히 정책금융상품인 버팀목 전세대출은 연 2.7~3.5%로 가장 낮은 금리를 제공합니다.

시중은행 중에서는 카카오뱅크가 가장 공격적인 금리를 제시하고 있고, 신한·KB국민·우리은행이 그 뒤를 잇고 있습니다. 우대금리를 최대한 적용받으면 기본 금리에서 0.5~1%까지 낮출 수 있으니 조건을 꼭 확인하세요.

- – 버팀목 전세대출: 연 2.7~3.5% (최저)

- – 시중은행 전세대출: 연 3.5~5.5%

- – 우대금리 적용 시 0.5~1% 추가 할인

- – 2026년 기준금리 인하로 전년比 하락세

아래 링크에서 한국주택금융공사 공식 정보를 확인해보세요.

전세대출 이자 계산 방법

전세대출 1억원 기준, 금리 4.5%면 월 이자는 약 37만원입니다. 원금 만기일시상환 방식이므로 매달 이자만 내고, 만기에 원금을 한 번에 갚으면 됩니다. 2년 계약 시 총 이자 부담은 약 900만원 수준입니다.

| 은행 | 기본금리 | 우대금리 | 최대한도 |

|---|---|---|---|

| 카카오뱅크 | 3.8% | 최저 3.3% | 2.22억 |

| 신한은행 | 4.2% | 최저 3.7% | 2.22억 |

| KB국민은행 | 4.3% | 최저 3.8% | 2.22억 |

| 우리은행 | 4.5% | 최저 4.0% | 2.22억 |

버팀목 전세대출 vs 시중은행 전세대출 비교

출처: 정부기관

가장 큰 차이는 금리와 자격 조건입니다. 버팀목 전세대출은 금리가 낮지만 소득 기준(부부합산 5천만원 이하)과 대상 주택(전세 3억원 이하) 제한이 있습니다. 시중은행 대출은 금리가 높지만 자격 조건이 상대적으로 널널합니다.

만약 소득 기준과 주택 조건을 충족한다면 무조건 버팀목 전세대출을 먼저 이용하고, 부족한 금액만 시중은행에서 추가로 빌리는 전략이 가장 유리합니다.

- – 버팀목: 금리 낮음, 소득·주택 조건 제한

- – 시중은행: 금리 높음, 조건 완화

- – 전략: 버팀목 최대 + 시중은행 추가

- – 신혼부부·청년 추가 우대 가능

전세대출 우대금리 받는 꿀팁

출처: 온라인 뉴스

우대금리를 최대한 받으려면 급여이체, 신용카드 사용, 자동이체 등 거래 실적을 한 은행에 집중하는 것이 중요합니다. 추가로 신혼부부, 다자녀 가구, 청년(만 34세 이하)은 특별 우대금리가 적용되니 해당 조건을 적극 활용하세요.

- – 급여이체 → 0.2% 우대

- – 신용카드 월 30만원 사용 → 0.1% 우대

- – 자동이체 2건 이상 → 0.1% 우대

- – 청년·신혼부부 → 추가 0.3% 우대

아래 링크에서 은행별 전세대출 상품을 비교해보세요.

전세대출 신청 전 체크리스트

출처: 온라인 뉴스

대출을 실행하기 전에 임대차 계약서, 소득 증빙 서류, 주민등록등본을 미리 준비하세요. 또한 전세보증보험(HUG) 가입 여부도 꼭 확인해야 합니다. 보증보험에 가입된 주택이어야 은행에서 대출이 나옵니다.

- – 임대차계약서·소득증빙 서류 준비

- – HUG 전세보증보험 가입 확인

- – 최대한도 본인 신용등급 따라 결정

- – 중도상환수수료 면제 조건 확인

아래 영상에서 전세대출 신청 절차를 확인해보세요.

2026년 전세대출은 작년보다 금리가 낮아져 부담이 줄었습니다. 버팀목 전세대출 자격이 된다면 먼저 신청하고, 부족한 금액만 시중은행을 이용하세요. 우대금리 조건을 최대한 활용하면 이자 부담을 확 줄일 수 있습니다.